Vous souhaitez acquérir un logement neuf pour y habiter au titre de résidence principale ? Selon la zone où se situe votre bien, et sous certaines conditions, vous pouvez prétendre à une réduction de TVA. Une économie substantielle qui peut s’élever à 14,5% du prix du logement !

La TVA immobilière

La TVA immobilière, au taux de 20%, s’applique aux logements neufs (achevés depuis moins de 5 ans ou en état futur d’achèvement). Cette taxe est acquittée par le vendeur. De ce fait, elle est intégrée au prix de vente du bien, alors affiché toutes taxes comprises.

Comme la transaction est soumise à la TVA, l’acquéreur bénéficie de frais de notaire réduits à 2 ou 3%, contre 7 à 8% pour un logement ancien.

La TVA à taux réduit en zone ANRU et QPV

Le gouvernement propose une TVA réduite dans des quartiers délaissés :

- à 5,5% en zone d’aménagement et de rénovation urbaine (zone ANRU), ou dans un rayon périphérique de 300 mètres autour de cette zone

- à 5,5% pour les logements situés dans un quartier prioritaire de la politique de la ville (QPV), ou dans un rayon de 300 mètres

- à 7% pour les biens situés dans un périmètre de 300 à 500 mètres autour d’une zone ANRU ou QPV

Ce dispositif vise à attirer de nouveaux propriétaires pour développer et redynamiser ces zones urbaines.

Conditions d’éligibilité à la TVA réduite

Pour être éligible à la TVA réduite, plusieurs conditions doivent être réunies :

- Le logement doit être utilisé par l’acheteur comme résidence principale,

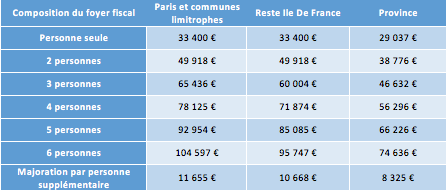

- Les revenus fiscaux de l’année N-2 ne doivent pas dépasser un certain plafond :

- un plafond de prix de vente est appliqué :

- Zone A bis : 4538 € HT/m2

- Zone A : 3439 € HT/m2

- Zone B1 : 2755 € HT/m2

- Zone B2 : 2404 € HT/m2

- Zone C : 2103 € HT/m2

Le logement doit en outre être conservé pendant une durée minimale de 10 ans, sauf en cas de changement de situation professionnelle ou de situation familiale. Toute revente avant ce délai oblige l’acquéreur à reverser la différence de TVA, soit 14,5 %, par année manquante.

Retour aux conseils